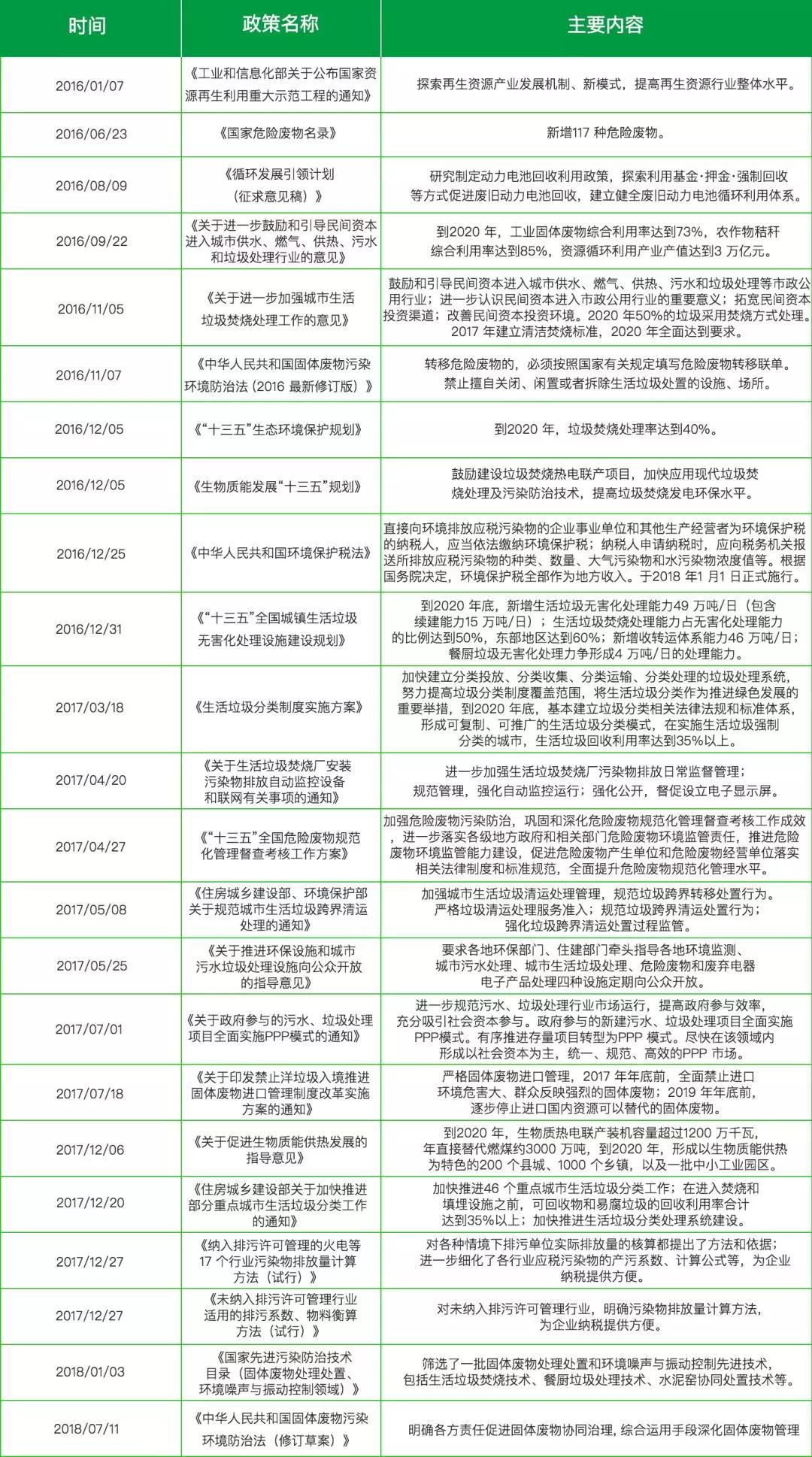

政策持续趋严,带动行业增长

自2016 年起,国家相继出台危废、生活垃圾等细分领域政策。2017 年更是密集出台了《生活垃圾分类制度实施方案》《关于生活垃圾焚烧厂安装污染物排放自动监控设备和联网有关事项的通知》《“十三五”全国危险废物规范化管理督查考核工作方案》等指导细则。2018 年1 月1 日起正式实施的《环境保护税法》将进一步规范企业排污成本,推动固废处理相关行业的发展。

2016-2018 年我国固废处理相关政策

2016 年整体市场规模超7000 亿元

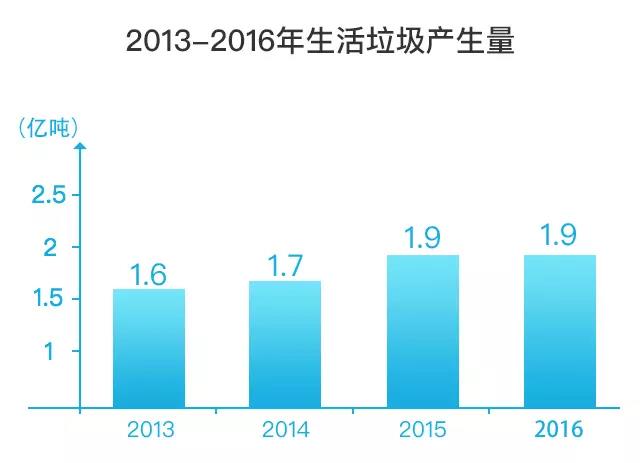

根据环保部2017年12月6日发布的《2017年全国大、中城市固体废物污染环境防治年报》数据,(1)2016年我国214 个大、中城市生活垃圾产生总量1.89 亿吨,通常生活垃圾处理价格处于每吨50元至150元之间,故2016年生活垃圾处理市场规模约在180亿元左右。(2)2016年全国大、中城市工业固体废物产生量为14.8亿吨,目前各地政府对一般工业固废的处置基准价大致介于300-600元每吨,故工业固废市场约为6660亿元。(3)2016 年危险废物(含医疗废物)产生量共计约3416.7万吨,目前市场上危废处理价格处于每吨2000元至4000元之间,故危废处理市场空间约为1024亿元。综上,2016年固废处理整体市场规模在7000亿元左右。

数据来源:2014-2017 年全国大、中城市固体废物污染环境防治年报(环保部)

行业三重壁垒,企业整合发展

行业存在技术、资金、资质三重壁垒

01 技术壁垒

就固废处理行业的具体工艺而言,未来国内主流处理技术包括焚烧、堆肥等处理路线,这两类技术工艺设备复杂,操作管理要求高,具有较高的技术壁垒。

02资金壁垒

固废处理行业项目建设阶段确认的工程收入较多,确认的利润也通常较高,但没有实际的现金流入。项目回收期较长,考验公司资金实力和融资能力,因此构筑了一定的资金壁垒。

03资质壁垒

企业进行固废处理需要有相应资质,如危废处理企业需要申领危废收集、贮存、处置综合经营许可证,这类资质属于稀缺性资源,具有较高的壁垒性。

企业并购整合,精细化发展

受行业高景气度的影响,众多大企业纷纷布局,市场呈现通过横向与纵向产业链延伸、多板块业务协同发展来扩大产能、整合资源的态势。

危废处理成为固废处理行业亮点

01危废处理领域盈利性较高

目前市场上危废处理价格处于每吨2000 元至4000 元之间,远高于生活垃圾和工业固废处理领域平均价格。

02危废处理供需缺口大

2016 年危险废物(含医疗废物)产生量共计约3416.7 万吨,同比增长19%,2016 版《国家危险废物名录》推出后,危废范围拓展为46 大类别479 种,新增117 种,危废产量有进一步上升之势。而2016 年危险废物实际经营规模为1629 万吨,供需缺口大。

03危废处理行业存在较高进入壁垒

我国政府对危废处理行业实行许可证制度,这要求从事危废处理业务的公司基本拥有较强的技术实力和项目经验,限制新进企业数量。

固废处理行业前景展望

固废处理技术包括填埋、焚烧、堆肥三大处理路线,近几年垃圾焚烧有很大的提升,但会产生二次污染和释放可疑致癌物。“互联网+”和“大数据”时代的到来,互联网在固废处理领域的运用也日益加深。利用互联网技术服务再生资源产业,线上建设信息和交易服务平台,线下建设产业园区服务平台。利用互联网及大数据等科技服务功能产生协同作用,为公众及市场各方提供行业资讯、供求信息、行情报价等资讯,在个人居民、政府、企业中共同循环,打造城市废物分类回收体系。