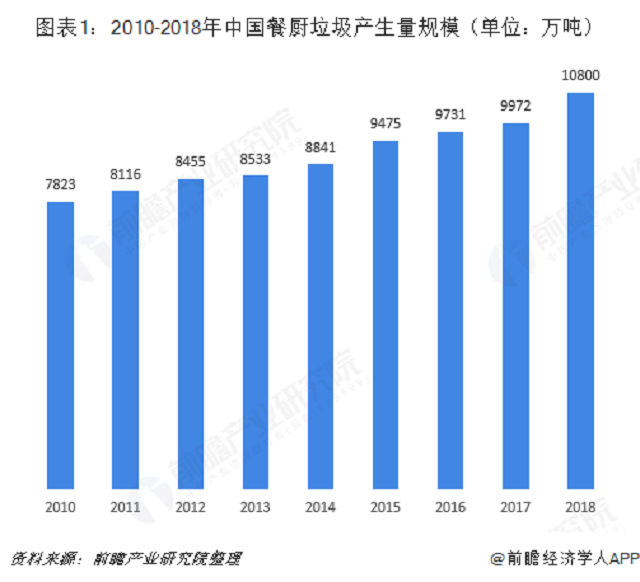

随着我国餐饮业的不断发展和人们生活水平的提高,餐厨垃圾的排放量日益增大。根据前瞻产业研究院测算,2018年,全国餐厨垃圾产生量超过1亿吨,达到10800万吨。大量的餐厨垃圾一方面带来了严重的污染,影响城市健康绿色发展;另一方面造成了巨大的浪费,给社会公众带来很大的困扰。

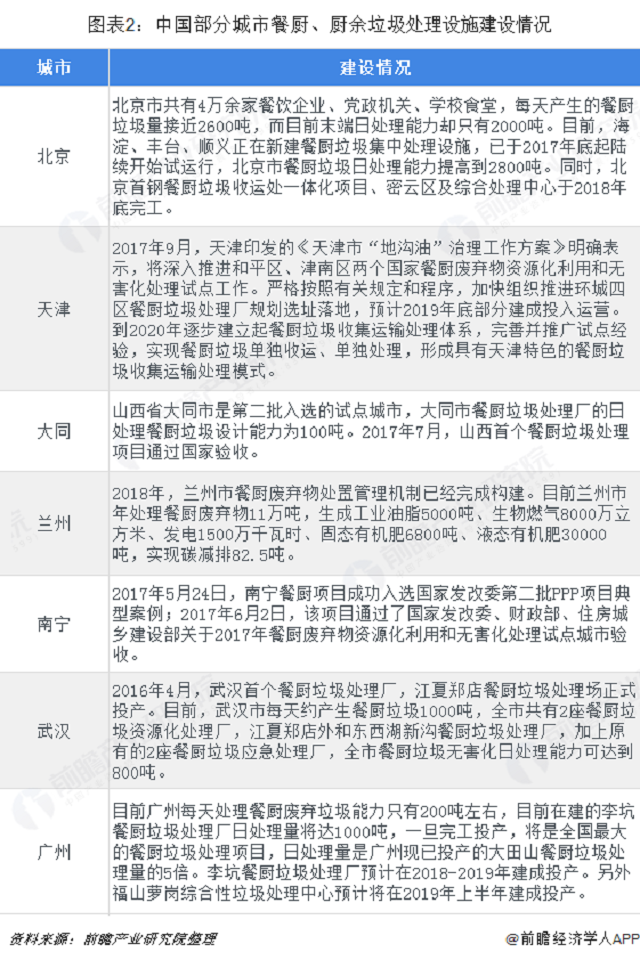

全国各大城市也加快餐厨垃圾处理设施建设,而且逐步从东部沿海地区向内陆地区扩张。如2018年,兰州市餐厨废弃物处置管理机制已经完成构建。目前兰州市年处理餐厨废弃物11万吨,生成工业油脂5000吨、生物燃气8000万立方米、发电1500万千瓦时、固态有机肥6800吨、液态有机肥30000吨,实现碳减排82.5吨。

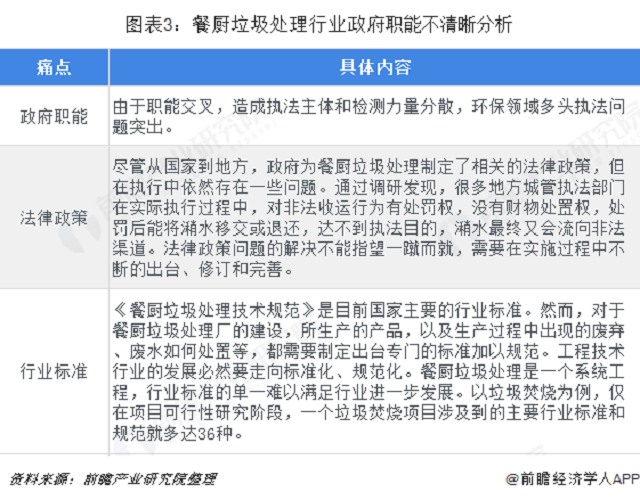

虽然我国在餐厨垃圾处理已获得很大进步,但在餐厨垃圾的处理中仍旧存在一些问题亟待解决。这些问题主要集中在三个方面,首先是政府职能不清晰,法律政策及行业标准还需进一步完善。

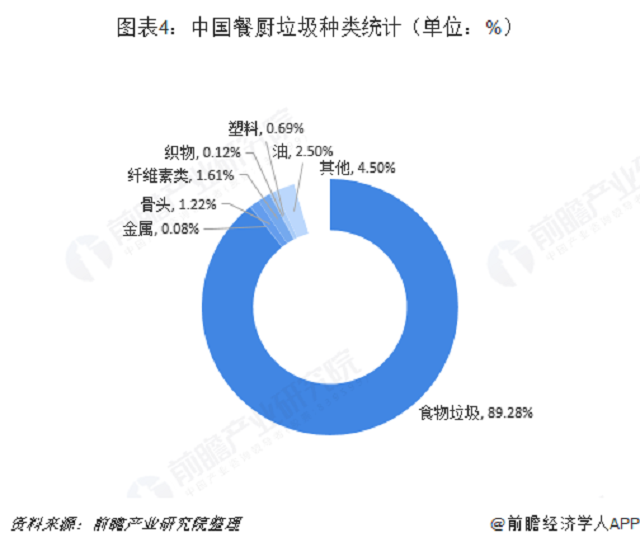

其次是分拣效果差,非法渠道收益大,收运效果不理想。分拣效果差主要原因是餐厨垃圾种类繁杂,除了食物之外,还经常混杂玻璃杯、筷子、塑料袋、易拉罐等各种杂质;非法渠道收益大主要原因是民间私人收购的便利性满足餐饮业需求,同时地沟油的非法暴利收入,使得国内餐厨垃圾市场形成了畸形模式。

最后是终端产品规模化收益未现,短期阻碍行业高速发展。经过垃圾处理厂处理之后形成最终产品主要包括饲料、生物柴油、肥料等,目前我国餐厨垃圾处理终端产品规模化程度不高,产量较少,应用较为有限。

市场竞争已一触即发,目前,我国餐厨垃圾处理行业尚处于起步阶段,从业企业数量不多,且竞争格局较为分散,单个企业处置规模相对较小,尚未有企业一骑绝尘,仍为群龙割据的市场蓝海状况。

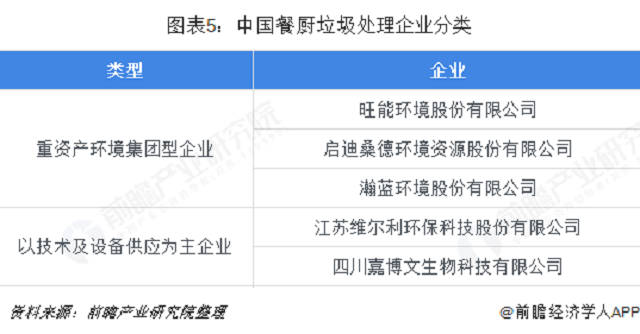

进入餐厨垃圾处理行业的企业背景也较为多元,如:启迪桑德、浙江旺能、瀚蓝环境等重资产环境集团占据有一方地域优势的区域型环境服务供应商纷纷开辟餐厨垃圾处理版块,积极开拓产业链,扩大产业布局,打造全产业链的龙头企业;而依靠技术提供系统解决方案的供应商也迅速发展,增强对餐厨垃圾的处理能力,技术的发展相应带来了设备的发展,技术与设备的发展又刺激了资本的注入,使得部分以技术供应为主的企业转型为投资与技术一体化的类型。

总体来看,我国餐厨垃圾处理产业尚在发展的早期,但市场竞争已一触即发,哪家企业能率先成功建成示范工程、稳定运营、形成良好的商业模式,将对其所用工艺成为行业标准工艺起到关键的推动作用,从而有望快速抢占市场,成为行业龙头。