根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年底全国城镇生活垃圾焚烧处理设施能力占无害化处理总能力50%以上,其中东部地区占60%以上。结合2016年40%的占比,年均占比平均增速超过2.5%。

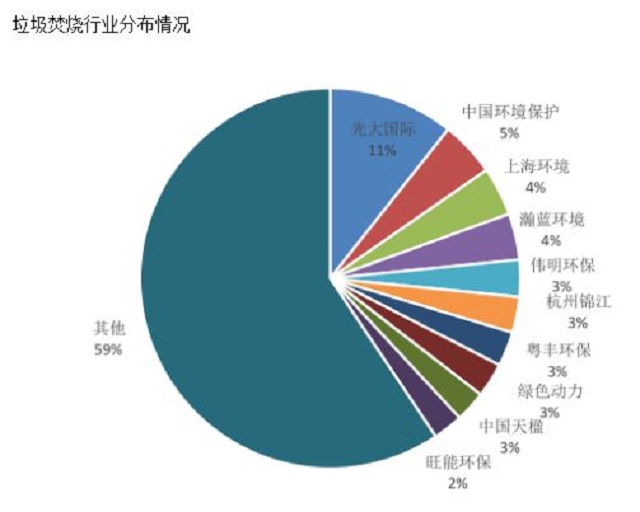

环保方面,2017年8月环保部启动新一轮的修订意见征求,逐步完善垃圾焚烧发电中的各方面标准,并且对污染物排放的标准作了进一步的细化规定,向《欧盟工业排放指令2010/75/EC)》靠拢。环保要求的提高,是垃圾焚烧处理市场逐渐向龙头型企业集中。就2017年统计数据,垃圾焚烧产业前十名占比40%。

一、垃圾处理行业整体需求情况

垃圾处理需求情况:城镇化进程和生活水平提高使城市垃圾处理市场需求逐年提高,环保政策实施,农村生活垃圾处理提供了新的市场需求。

1、我国生活垃圾收运处理量同城镇化率具备明显的正向关系。随着城镇化率水平的提升,我国城市生活垃圾量稳步增加。根据历年住建部发布的《城乡建设统计年鉴》:自2007年至 2016年间,城镇化率提高11个百分点至57.35%;2016年全国城镇生活垃圾清运量高达20362万吨,相比2007年城镇生活垃圾清运量的15215万吨增加了33.82%,年均复合增长率约为 3.29%。

对比发达国家,我国城镇化率仍有较大的差距。2017年,我国城镇化率仅为58.52%,与发达国家普遍80%以上的城镇化率相比,提高空间较大。

2、伴随经济发展以及居民生活水平的提升,城镇人均产生垃圾量也将随之提升。根据日本环境省公开的统计数据,在经济景气时期,日本城市居民的垃圾产生量约为1.2千克/天,比国内城市居民人均每天0.7千克的垃圾产生量高出60%,中国未来城市生活垃圾产生量仍存在较大上升空间。

3、农村垃圾处理仍处于初始阶段。2018年2月,中共中央办公厅、国务院办公厅印发了《农村人居环境整治三年行动方案》,对东部地区农村提出“基本实现农村生活垃圾处置体系全覆盖”的目标,对中西部地区农村提出现“力争实现90%左右的村庄生活垃圾得到治理”的目标。

根据住建部发布的《城乡建设统计年鉴》,农村地区现每年产生垃圾总量稳定在6600万吨以上,人均垃圾产生量稳定处于0.3千克/天的水平。结合相关数据,农村垃圾产生量大概占城市垃圾的25%-30%,考虑当前较低的65%处置率,未来结合政策要求,相关处理的增量空间较大。

另一方面,农村地区人口居住相对分散,垃圾收集和运输成本会相应提高,若无相关政策支持,从盈利角度讲,企业大面积布局动力会较低,所以,在农村垃圾处理方面,仍存在较多的变动因素。

二、垃圾焚烧发电行业的市场情况

1、垃圾焚烧发电将逐渐成了垃圾处理主流。

我国城镇生活垃圾处理主要是卫生填埋和焚烧两种。卫生填埋是我国目前主要的垃圾处理方式,根据垃圾自然降解原理,采用严格的科学管理手段,使垃圾不对周围环境造成污染的综合性方法, 优点的技术成熟、投资成本低、对垃圾要求低;缺点是占用土地面积较大,且可能发生渗漏,造成二次污染。垃圾焚烧是指将垃圾置于850摄氏度以上高温环境中,使垃圾中的活性成分经过氧化转化成性质稳定的残渣,释放热量并用于供热及发电,优点是能量利用效率高、对环境造成影响小、占地面积小;缺点是初期投资大、技术要求较高。

近年来,填埋处理的垃圾占比持续下跌,从2007年的81%降至2016年的60%;焚烧处理的垃圾占比总体呈上升趋势,从2007年的15%上升至2016年的37%。从长远角度看,随着各城市地价上涨和用地紧张,垃圾焚烧将逐渐成为行业主流。

2、垃圾焚烧发电行业相关政策

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年底全国城镇生活垃圾焚烧处理设施能力占无害化处理总能力50%以上,其中东部地区占60%以上。结合2016年40%的占比,年均占比平均增速超过2.5%。

环保方面,2017年8月环保部启动新一轮的修订意见征求,逐步完善垃圾焚烧发电中的各方面标准,并且对污染物排放的标准作了进一步的细化规定,向《欧盟工业排放指令2010/75/EC)》靠拢。环保要求的提高,是垃圾焚烧处理市场逐渐向龙头型企业集中。就2017年统计数据,垃圾焚烧产业前十名占比40%。

三、行业相关公司垃圾焚烧发电行业相关上市公司情况

公司名称:

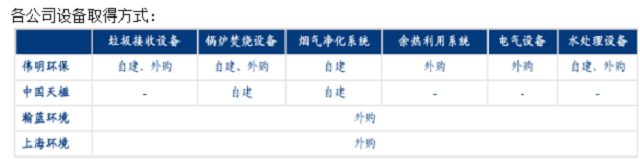

1、上海环境:老牌垃圾焚烧发电企业,业务主要分布在上海及周边地区。

2、瀚蓝环境:瀚蓝环境于2005年进入垃圾焚烧领域,起初业务主要在广东省南海区,其垃圾焚烧项目为全国标杆项目,2015年收购创冠中国将业务拓展至全国各地。

3、伟明环保:伟明环保业务主要分布在浙江,公司研发能力较强,拥有垃圾焚烧炉、烟气处理、自动控制等领域数十项国家专利。

4、中国天楹:中国天楹业务主要分布在江苏省及周边地区,公司技术领先,垃圾焚烧核心设备均能自建。

18年经营情况:

上海环境:

瀚蓝环境:

伟明环保:

中国天楹:

从收入情况来看:在固废运营收入看,伟明环保和中国天楹整体毛利较高,而上海环境和瀚蓝环境偏低。原因包括:数据统计的方法,各地政府的补贴情况(垃圾处理费受地域和市场竞争情况,一般处理费在65-90元每吨),企业的运营效率和成本等。其中伟明环保和中国天楹的焚烧发电设备部分自给,从而导致其成本端占有较大优势。

另外,伟明环保对相关设备的维修费用的会计处理方式也导致其毛利偏高(当焚烧的设备发生修理费用时,瀚蓝环境、上海环境和中国天楹选择直接将发生的费用确认为营业成本;而伟明环保则将费用先提前确认为预计负债,产生的未确认融资费用每年的摊销确认为财务费用,并不在营业成本中体现,导致毛利率被高估,大概影响在4-5个百分点)。

四、综合分析

垃圾焚烧发电行业整个行业仍处于上升期,未来的增长主要来自于:整体垃圾供应的增长(城镇化+消费增长);对于垃圾无害处理,相对于填埋,垃圾焚烧占比逐渐增加;环保政策压力,农村垃圾处理比例逐年提高,提供了一定的增量市场。三个因素共同驱动,使垃圾焚烧发电的市场需求会在较长的时间内维持较高增长。另外,焚烧技术要求的提高,有利于业务向龙头企业集中。所以,当前市场的龙头企业会大概率长时间维持一个较稳定的增长。

考虑到当前各企业产能利用均接近100%,所以,未来其新建产能和外延布局将成为公司业绩增长的主要动力,所以在参于具体企业时,应关注其未来新增产能情况。